.png)

芯智驾──集萃产学研企名家观点,全面剖析AI芯片、第三代半导体等在汽车“大变形”时代的机会与挑战!

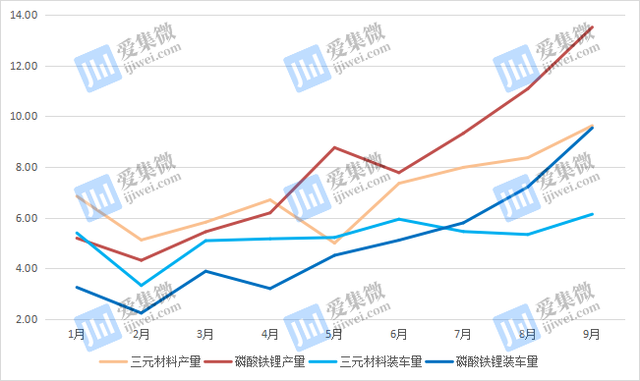

集微网消息,动力电池路线之争从未停止,三元材料、磷酸铁锂、锰酸锂、钛酸锂是国内企业主推的4条路线。在政策推动下,三元材料力压磷酸铁锂渐渐成为市场主流。但进入2021年以来,磷酸铁锂一改此前颓势,快速增长,并先后在5月、7月,分别在产量、装车量上超越三元材料。

9月磷酸铁锂电池产量及装车量再次大幅增加,结合近几个月数据,磷酸铁锂的增量越来越多,与三元材料的差距也不断增大。锂电池行业分析师陈磊表示,政策退坡后,磷酸铁锂与三元材料回到了同一起跑线上,而磷酸铁锂凭借更低价格、更高寿命、更安全应用的特性,获得了车企的更多青睐。

补贴褪去,磷酸铁锂凭借三大优势逆袭反转

国内新能源汽车动力电池技术路线主要有三元材料、磷酸铁锂、锰酸锂、钛酸锂4条,锰酸锂、钛酸锂目前产销量已微乎其微;而三元材料和磷酸铁锂不仅占据主要市场份额,彼此的市场争夺也从未停止,此前,三元材料力压磷酸铁锂,成为市场主流。不过,从今年5月份开始,磷酸铁锂电池首先在产量上重新反超三元材料,随后又于7月份在装车量上超越三元材料。

根据中国汽车动力电池产业创新联盟最新统计数据,磷酸铁锂电池再次在9月对三元锂电池实现产量、装车量双超越,且这一差距还在不断拉大,其中,磷酸铁锂的装车量已经非常接近于三元材料的产量。

今年1月-9月磷酸铁锂与三元材料产量、装车量走势

(单位:GWh,来源:中国汽车动力电池产业创新联盟)

锂电池行业分析师陈磊(化名)表示:“事实上,早在2020年,磷酸铁锂电池就展现出了超越三元锂电池的势头。”陈磊分析认为,与三元材料相比,磷酸铁锂的三个优势是它重返新能源汽车动力电池榜首的重要原因。

首先是安全性,磷酸铁锂电池具有更高的高温适应性,在放电过程中,内部稳定较外部温度高出30℃,电池并不会受损;而在遭遇结构性破坏时,磷酸铁锂电池也不易出现自燃、爆炸等现象。在比亚迪的一项穿刺实验中,三元锂电池从钢针扎入到爆炸仅需1.5秒;而在对刀片电池进行同样实验时,则无明火、无烟,电池表面温度也仅为30℃-60℃,远低于三元锂电池的500℃的表面温度,安全性显而易见。

其次是更高的使用寿命。得益于其超长的循环寿命优点,磷酸铁锂在经历2000次的0.5C倍率充电、1C倍率放电之后,电池容量仍能保持到93%。比亚迪表示,其新一代磷酸铁锂电池可提供8年120万公里的寿命保障。

第三则是成本优势。磷酸铁锂原材料更容易获取,成本低于三元锂电池。而随着新能源汽车产销量不断增加,三元锂电池所需的钴、镍两大稀缺原材料持续供应紧张,特别是今年,锂电池原材料价格持续上涨,导致三元锂电池厂商承载更大的成本压力。截至10月15日,电解钴价格已从年初的27万元/吨飙涨至38 万元/吨;电解镍再次调价1500元/吨涨至14万元/吨;磷酸铁锂价格虽然也在上涨,但目前7.4万元/吨的价格,仍显得更亲民。

“磷酸铁锂电池重获市场认可,是受市场检验的,如特斯拉国产Model Y标准续航版,采用磷酸铁锂电池后,续航里程仅较长续航版和高性能版缩短60公里,而价格却下降了7万元-10万元;全系采用磷酸铁锂电池的比亚迪汽车销量也非常不错,带动了其他车企跟进采用磷酸铁锂方案。我们认为,磷酸铁锂已经得到了各主机厂的青睐。”陈磊表示。

而真正让磷酸铁锂与三元锂重回同一起跑线的原因,是新能源汽车补贴大幅退坡。据了解,2012年发布的《节能与新能源汽车产业发展规划(2012—2020年)》提出,到2020年,动力电池模块比能量密度要达到300Wh/kg以上,“这意味着,能量密度越高,获得的补贴力度越大,而这一指标要求只有三元锂电池可以做到,这也是为什么此前三元锂电池获得快速发展的重要原因。”

但2020年后,补贴退坡逐渐归零,驱动三元锂电池发展的主要因素消失,取而代之的是市场机制,事实表明,市场选择了磷酸铁锂。陈磊表示,目前行业对能量密度的关注度已经大幅下降,无论是磷酸铁锂还是三元材料,能量密度天花板难以突破,而目前这两种技术方案中,磷酸铁锂装车能量密度主要为150Wh/kg,三元锂电池装车能量密度则为160Wh/kg,两者的差距并不大,在更低成本、更安全、更长寿命的需求下,磷酸铁锂回归,是市场的选择。

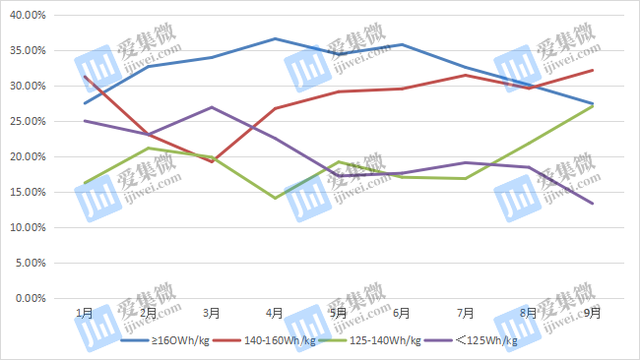

1月-9月不同能量密度电池装车量趋势(来源:中国汽车动力电池产业创新联盟)

根据中国汽车动力电池产业创新联盟统计数据,今年1-9月,<125Wh/kg和≥16OWh/kg的两类能量密度的电池装车量比重整体呈下降趋势,特别是下半年,下降趋势加快;而125-140Wh/kg和140-160Wh/kg两个能量密度区间的电池装车量比重呈上升状态。其中,至9月份,140-160Wh/kg能量密度区间的电池装车量比重上升至市场第一位。

国际巨头入场,磷酸铁锂国内市场份额占比已超6成

在磷酸铁锂技术方案重回国内首位之时,国际动力电池大厂也宣布布局磷酸铁锂技术路线。

事实上,磷酸铁锂电极材料的特性首先由日本和美国科学家于上世纪90年代发现并研究,因其具有原物料来源更广泛、价格更低廉且无环境污染的特性,获得了美日等发达国家的推广使用。

不过,因其能量密度低的缺点,国外新能源汽车厂商更倾向于采用三元材料,特别是特斯拉早期与松下的合作,更推高了三元材料在电动汽车领域的地位。

2012年7月,累计亏损约7亿美元的磷酸铁锂巨头美国A123系统公司申请破产,这一事件标志着国际上磷酸铁锂技术路线走向没落。陈磊表示,目前除了中国大陆,海外市场的动力电池基本都是三元材料,磷酸铁锂早已没有在产业化。

而随着上游材料持续紧缺,三元材料的制造成本及使用成本不断攀升,为满足不断推高的电动汽车市场,海外动力电池巨头也已开始布局磷酸铁锂方案。

特别是现代、大众、保时捷、通用等全球知名品牌先后发生汽车自燃事件后,动力电池供应商LG化学被推向风口浪尖,更加速了海外市场重回磷酸铁锂方案的进程。其中,在现代汽车因自燃召回事件中,LG化学要承担1.4万亿韩元中的70%损失(约合56亿人民币);而在通用汽车召回事件中,LG化学再次损失19亿美元(约合122.5亿人民币)。

据了解,LG化学在连续遭遇三元锂电池自燃事件后,已于2020年年底剥离成立LG能源解决方案公司,专注研发磷酸铁锂电池技术,根据海外媒体最新报道,LG新能源方案公司有望在2022年建设一条磷酸铁锂电池试验生产线。

近日,韩国另一家动力电池巨头也宣布进军磷酸铁锂领域,SKI CEO在10月5日表示:“我们正在考虑开发LFP(磷酸铁锂)电池。尽管其容量密度较低,但是在成本和热稳定性方面有优势。”

陈磊表示:“三元锂电池易燃的风险,正在加速全球动力电池市场切入磷酸铁锂市场,截至目前,全球排名前五名的动力电池企业中,宁德时代、LG新能源、比亚迪、SKI均已进入这一领域,仅剩松下尚未发布磷酸铁锂技术路线。不过,磷酸铁锂从布局到量产仍需一个较长的过程,至少需要一年时间的准备。”

而主机厂方面,也已提前开始导入磷酸铁锂电池。现代汽车10月8日表示,今年上半年已开始着手研发搭载磷酸铁锂电池的电动车,将在中国以外地区推出。10月14日,电动汽车公司Electric Last Mile Solutions, Inc.也宣布,已与宁德时代达成协议,将由后者为其供应磷酸铁锂电池。

本土造车新势力领军企业之一的蔚来汽车,其创始人李斌此前并不看好磷酸铁锂,但近日其发布的新一代电池专利中,却将磷酸铁锂电芯与三元锂离子电芯混合搭配,并取名为“三元铁锂电池包”。

需要说明的是,国内市场1月-8月汽车销量最好的10款BEV车型中,五菱宏光mini、特斯拉Model 3、特斯拉Model Y、比亚迪汉、欧拉R1、埃安S、奔奔、奇瑞eQ1、小鹏P7、荣威Clever等7款车均已配套磷酸铁锂电池。

显而易见,磷酸铁锂电池正火速回归上车,且势头迅猛。已有人士开始担心三元材料的未来前景;不过,在陈磊看来,磷酸铁锂不会取代三元材料,而是两者共存。

目前,国内动力电池企业基本都是磷酸铁锂与三元锂兼顾布局,即便是全系车型搭载磷酸铁锂电池的比亚迪,也有研发三元锂电池,并供应给福特汽车。两条技术路线兼顾,也被当成企业应对未来动力电池市场变局的措施之一。

在磷酸铁锂方面,“比亚迪影响力最大,不过产量却是宁德时代最高,国轩高科也是前三玩家”。磷酸铁锂电池正极材料国内出货量第一的湖南裕能招股书透露,今年一季度来自宁德时代的收入占其总收入的比重达58.07%,其次为比亚迪,比重为38.92%。

需要指出的是,虽然磷酸铁锂回归迅猛,但该方案的固有瓶颈依然存在,以能量密度来说,虽然以国轩高科为代表的企业已突破210Wh/kg瓶颈,但较三元锂电池350Wh/kg的能量密度峰值仍有不小差距。即便如比亚迪的刀片电池,通过结构改变确实可以提升能量密度并降低成本,但并没有从本质上改变磷酸铁锂的能量密度等短板。

磷酸铁锂电池同时存在低温环境掉电的情况,这对需要续航里程稳定的电动汽车来说,是不可绕开的问题。陈磊表示:“两条技术路线都有各自的优缺点,磷酸铁锂方案的不足,也给三元材料预留有足够的发展空间。”

陈磊进一步分析认为,在三元材料领域,国内的优势是产能庞大,但技术先进性却是国际企业稍有优势,这也是国际企业一直主打高端动力电池的原因,装载该类电池的车辆,可获得更稳定的驾驶体验,这对价格相对不敏感的高端车市场来说,影响并不大,“我们预测,磷酸铁锂与三元材料两种动力电池,未来市场份额将保持四、六开的趋势。”陈磊表示。根据中国汽车动力电池产业创新联盟最新统计数据,9月份国内磷酸铁锂的市场份额已经达到了60.8%,而三元材料则下降至39.11%。

@Copyright 南京佰星联新材料科技有限公司 版权所有 苏ICP备11051882号-2

地址:南京市江北新区浦东北路5号江苏总部基地14幢7楼 电话:025-58866190 传真:025-85582706 邮箱:admin@bersilion.com